[동아시아포럼] 중국 위안화의 ‘은밀한 존재감’

입력

수정

중국 위안화 영향력 확대 미국 영향력 우회 위한 결제 수단 ‘인정’ 달러에 ‘정면 도전’ 피하며 존재감 확보

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

중국 위안화(renminbi)가 소리 없이 영향력을 확대하고 있다. 작년 말 위안화 해외 예금이 1조 위안(약 190조원)를 넘은 것이다. 글로벌 금융 차원에서 보면 눈에 띄는 규모가 아니지만 위안화를 글로벌 통화 시스템에 포함하려는 중국 정부의 꾸준한 노력이 성과를 내는 것은 분명하다.

위안화 해외 예금 ‘190조 원’ 넘어

중국의 전략은 조심스러웠지만 기민했다. 미국 달러 패권에 대놓고 도전하기보다는 무역 결제에서 위안화 거래를 확대해 향후 금융 거래의 필수 통화가 된다는 장기 목표하에 움직이기 때문이다.

이는 중국 인민은행(People's Bank of China)이 역사를 통해 배웠기 때문으로 보인다. 미 달러화는 어느 날 임명된 것이 아니라 무역과 운전자본으로 사용처를 넓히며 기축 통화의 자리에 올랐다. 중국도 같은 방식으로 무역 상대방에게 위안화 결제를 권장하고 있다. 예를 들어 러시아와의 원유 계약이나 칠레와의 구리 거래에서 위안화를 사용한 가격 책정과 결제가 늘고 있다.

이러한 점진적인 방식은 효과를 보고 있다. 중국에서 자본이 빠져나가는 상황인데도 위안화 해외 예금은 증가해 무역 거래 사용이 늘고 있음을 보여준다. 이는 또한 1980년대 일본이 자본 계정 자유화(capital account liberalization, 외국인 투자, 자산 매입, 송금 규제 완화) 이후 시달렸던 금융 변동성으로부터 중국을 보호해 준다. 중국은 이렇게 전략적으로 남미와 동남아시아를 중심으로 한 글로벌 공급망에 위안화 유동성 기반을 구축하고 있다.

통화 스와프와 디지털 결제 시스템으로 영향력 확대

중국의 전략 중 또 하나 빼놓을 수 없는 것은 통화 스와프 협정(currency swap lines)이다. 이는 달러화 부족 사태에 대비해 각국 중앙은행이 위안화 유동성을 확보할 수 있도록 해준다. 현재 29개국에 걸쳐 4조 위안(약 761조원)에 달하는 스와프 규모는 중국 정부가 나름의 방식으로 금융 영향력을 확보하는 수단이 되고 있다.

특기할 점은 통화 스와프 대상 금액의 1/3이 1년을 넘게 발행 상태를 유지하고 있는 것으로 일부 국가들은 위안화를 유동성 해결을 위한 임시방편 이상으로 여기고 있다는 뜻이 된다. 실제 합성 통화(synthetic reserve, 실제 보유하지 않고 특정 통화 또는 통화 바스켓의 특성을 재현하는 금융 상품)와 같은 역할을 통해 중국이 투기성 자본 흐름에 노출되지 않고 조용히 영향력을 확대하는 데 도움을 주고 있다.

결제 시스템도 금융의 지정학적 활용 수단으로 주목받는 분야다. 중국의 CIPS(Cross-Border Interbank Payment System, 국가 간 은행 결제 시스템)는 2022년 러시아 금융 제재 이후 기존 SWIFT의 대체재로 빠르게 부상했다. 2023년까지 CIPS를 통한 결제 규모는 연간 123조 위안(약 2경3,400조원)에 달한다. SWIFT보다 작지만 119개 관할 지역에 걸쳐 1,600개 이상의 금융 기관과 연결된 CIPS의 가치는 효율성보다는 단절성(insulation)에 있다. 미국 통제하의 금융 네트워크를 우회해 금융 제재의 위험에서 보호함으로써 유동성 수요를 넓혀가는 것이다.

디지털 영역에서도 중국은 e-위안(e-CNY)으로 불리는 중앙은행 디지털 화폐(Central Bank Digital Currency)를 시험 운영하며 영향력 확대를 꾀하고 있다. 엠브리지(m-Bridge, 다중 중앙은행 디지털 통화 플랫폼) 등의 국가 간 프로젝트에 통합함으로써 디지털 위안은 이미 220억 달러(약 30조원) 규모의 거래를 마친 바 있다. 결제 비용도 기존 방식보다 98%나 절감할 수 있다.

e-위안의 또 다른 특징은 프로그래밍이 가능하다는 점이다. 결제 장소와 시한을 지정할 수 있다는 것으로 중국 정부로서는 경제 행위를 통해 정치적 목적을 관철할 새로운 수단을 확보하는 셈이다. 개인 정보보호 문제가 우려된다고 하지만 개발도상국들로서는 미국의 법적 관할권 밖에서 운용할 수 있는 디지털 통화로서의 가치가 더 커 보일 수밖에 없다.

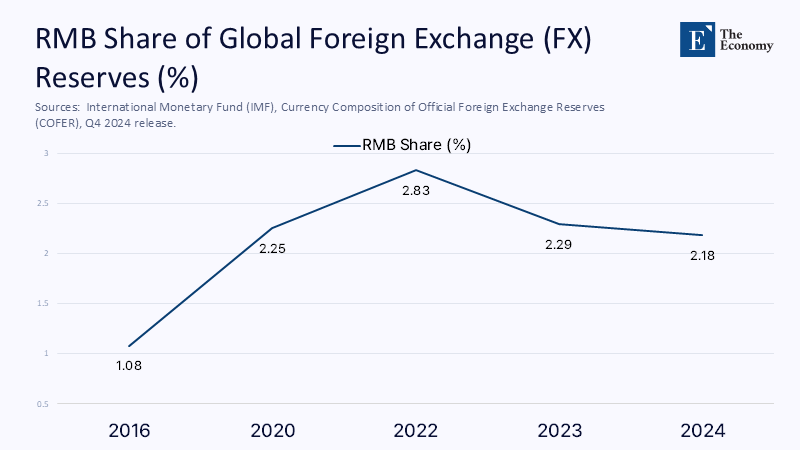

2035년 글로벌 외환 보유고 7%, 결제 8% 예상

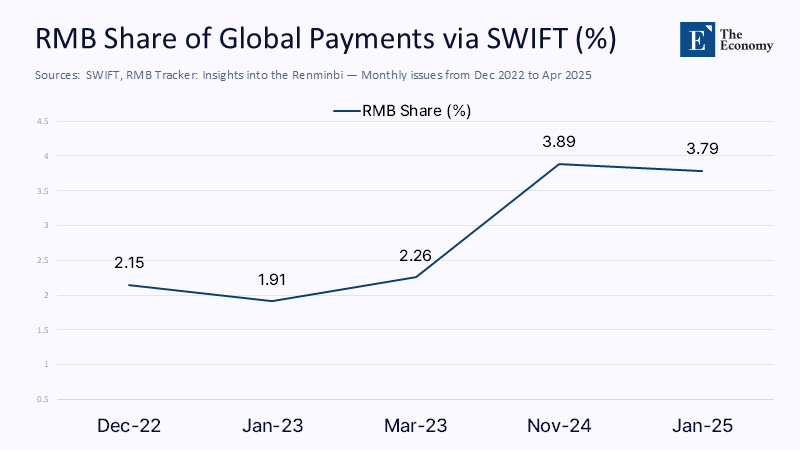

국제통화기금(IMF) 자료에 따르면 현재 위안화는 글로벌 외환 보유고의 2% 정도를 차지하며 SWIFT를 통한 글로벌 결제의 3.5%가량을 담당한다. 아직 작아 보이지만 전 세계 통화 질서에 변화를 주는 데는 부족하지 않아 보인다. 미국 달러가 기축 통화로 건재하지만 향후 경제 제재나 글로벌 금융 정책 변화 발생 시 중국의 영향력을 확대할 수 있는 기반이 되기 때문이다.

물론 위안화는 중국의 엄격한 자본 통제 때문에 기축 통화로서의 자격에 의문이 제기되기도 한다. 하지만 해외 투자자들이 보유한 중국 정부 및 정책은행 채권 규모는 3조 3천억 위안(약 627조원)으로 사상 최대를 기록하고 있다. 미국 채권보다 훨씬 높은 수익률을 제공하지만 갑작스러운 자본 이동을 막기 위해 중국 정부가 한도를 제한한 결과다.

결론적으로 중국의 전략은 달러를 끌어내리기보다는 스와프 협정과 해외 예금, 결제 수단으로서의 가치를 통해 각국과 상호 의존성(interdependence)을 넓혀가는 것으로 보인다. 추산에 따르면 위안화는 2035년까지 글로벌 외환 보유고의 6~7%, 국가 간 결제의 8%를 차지할 것이다. 최상의 지위는 아니지만 중국 정부의 의도에는 부합하는 규모로 판단된다.

원문의 저자는 모니크 테일러(Monique Taylor) 헬싱키 대학교(University of Helsinki) 강사입니다. 영어 원문 기사는 Rethinking China’s renminbi strategy in a fragmenting global economy | EAST ASIA FORUM에 게재돼 있습니다.