입력

수정

글로벌 IB들 "약달러 장기화할 것" 달러 가치·채권값 나란히 하락세 약달러가 동아시아에 몰고 올 '명암'

미국 주요 투자은행(IB)들이 미국 달러화의 구조적 하락 가능성을 경고하고 나섰다. 관세 등 도널드 트럼프 미국 대통령의 경제 정책으로 인해 달러 약세가 장기화할 것이라는 분석이다. 달러 가치를 중심으로 글로벌 시장 흐름이 급변하는 가운데, 시장은 이 같은 변화가 몰고 올 후폭풍에 주목하고 있다.

월가, 달러 약세 점쳐

27일(이하 현지시간) 미국 투자 전문매체 CNBC에 따르면, 최근 주요 IB들은 줄줄이 달러 약세 전망을 제시하고 있다. 도이체방크의 통화 전략가들은 “향후 5년간 달러 가치가 유로당 1.30달러까지 떨어져 달러가 비싼 시대가 끝날 것”이라고 전망했다. 이 은행의 외환 연구 책임자인 조지 사라벨로스는 ”달러가 하락 사이클로 들어서는 전제 조건이 갖춰졌다”고 평가했다.

당초 달러 강세를 점치던 골드만삭스도 입장을 바꿨다. 골드만삭스의 글로벌 외환 책임자인 카막샤 트리베디는 "몇 주 전 달러에 대한 전망을 뒤집었다"며 "미국의 관세 및 기타 정책 변화가 미국 내 불확실성을 높이고 투자 심리를 악화시키고 있다"고 지적했다. 이어 "(이 같은 변화는) 미국 기업의 이익과 미국 가계의 실질 소득에 부담을 줄 가능성이 높다"고 짚었다.

트리베디 책임자가 언급했듯, 대다수의 전문가는 달러 약세가 트럼프 행정부의 관세 정책과 제롬 파월 연방준비제도(Fed·연준) 의장에 대한 트럼프 대통령의 공격 등에서 기인했다고 보고 있다. 영국에 본사를 둔 글로벌 자산운용사 슈로더는 이러한 흐름을 "미국 달러 중심의 글로벌 통화 체제에 대한 사실상의 거부"라고 묘사하기도 했다.

달러도 美 국채값도 '하향곡선'

달러 가치의 하락세는 트럼프 대통령 취임 이후 달러인덱스 변화 추이에서 확연히 드러난다. 엔화, 유로화 등 주요 6개 통화 대비 달러 가치를 나타내는 달러인덱스는 트럼프 대통령 취임일인 1월 20일 109.35 수준이었으나, 트럼프 대통령 취임 100일째였던 지난 25일에는 99.47로 9%가량 하락했다. 이는 1973년 리처드 닉슨 대통령 취임 이후 가장 큰 하락폭이다.

트럼프 대통령의 관세 정책으로 인해 타격을 입은 것은 비단 달러뿐만이 아니다. 미국 채권 시장도 눈에 띄게 흔들리고 있다. 10년 만기 미국 국채 금리는 지난 11일 기준 연 4.494%를 기록했다. 지난 4일(연 4.009%)과 비교하면 일주일 사이 0.5%p 가까이 뛴 것이다. 이는 2001년 11월 이후 최대 주간 상승 폭이다. 국채 금리가 상승했다는 것은 곧 국채값이 하락했다는 의미다.

최근과 같이 경제 불확실성이 커지면 안전자산으로 꼽히는 미국 국채값은 뛰는 것이 일반적이다. 파산 우려가 낮은 미국 국채를 사려는 자금이 세계 곳곳에서 몰리기 때문이다. 그런 만큼 최근 이어지는 미국 국채값 폭락 흐름은 사실상 이례적 현상인 셈이다. 국채값이 하락하는 원인으로는 △중국의 미국 국채 매도 가능성 △베이시스 트레이드(국채 선물과 현물 간 가격 차이를 이용한 차익 거래) 청산 △마진콜(추가 증거금 요구) 대응을 위한 국채 매도 등이 지목된다.

약달러의 후폭풍

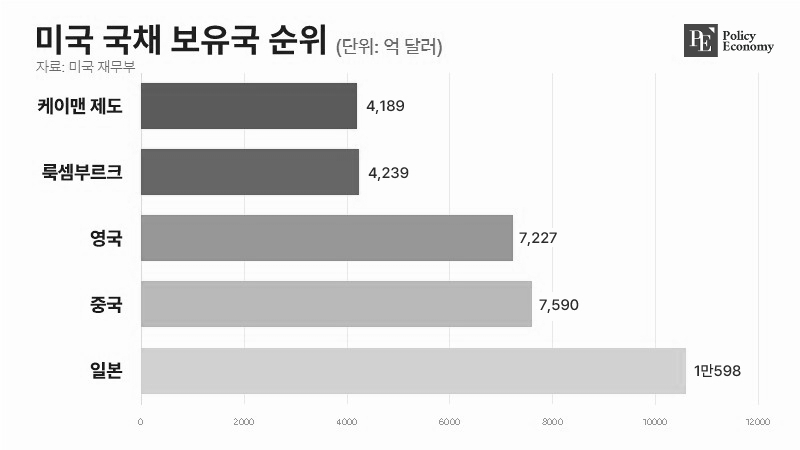

시장에서는 달러 약세와 미국 채권값 하락이 특히 동아시아 3국에 유의미한 피해를 줄 것이라는 분석이 나온다. 한국과 중국, 일본이 막대한 양의 미국 국채를 보유하고 있기 때문이다. 한 시장 관계자는 "동아시아 3국, 그중에서도 특히 일본과 중국은 나란히 보유액 1·2위를 달릴 정도로 미국 국채 보유량이 많다"며 "약달러가 지속되면 달러로 찍어낸 미국 국채를 제일 많이 들고 있는 지역이 손해를 보는 것은 당연한 일"이라고 짚었다.

약달러로 인한 화폐 가치의 인위적 절상도 문제가 될 수 있다. 펀더멘탈(기초 체력)이 결여된 통화 절상은 그 자체로 경제에 충격이 된다. 일본의 '잃어버린 30년'이 1985년 플라자 합의에서 출발한 '엔고'에서 기인했을 정도다. 통화 절상이 이뤄지면 수출 기업의 이익이 감소한다는 점도 악재다. 현대경제연구원에 따르면 중장기적으로 원화 가치가 10% 오르면 총수출은 3.4% 감소한다. 수출이 감소하면 자연히 국내의 고용이 줄고, 설비 투자가 위축되며 내수 침체가 심화할 가능성이 크다.

다만 부작용만 있는 것은 아니다. 우리나라를 비롯한 많은 신흥국은 상당한 규모의 달러 표시 부채를 갖고 있다. 약달러가 지속되면 신흥국들의 채무 부담이 줄어들 수 있다는 의미다. 이에 더해 약달러로 수입 물가가 하락해 인플레이션이 둔화하면 각국 중앙은행은 경기 부양을 위해 기준금리를 인하할 수 있는 여력을 확보하게 된다.