“상속세 부담, 더는 못 참겠다” 줄줄이 한국 떠나는 대주주들

2023년 국외전출세 신고자 26명으로 증가, 상속세 영향 추정

"올해 국내 부자 1,200명 해외로 떠날 것" 헨리&파트너스의 전망

높은 한국 상속세, 코리아 디스카운트 부추길 위험도

대주주가 해외로 이주할 때 소유한 국내 주식에 물리는 세금인 ‘국외전출세’ 납부 인원이 매년 증가하고 있는 것으로 나타났다. 막대한 상속세 부담을 피해 해외 이주를 택하는 국내 자산가가 늘어난 결과다. 시장에서는 높은 상속세율이 국내 자산가들의 이탈을 부추기는 것은 물론, 코리아 디스카운트(국내 증시 저평가) 등 시장의 구조적 문제를 고착화하고 있다는 비판이 제기된다.

국외전출세 신고 인원, 5년 만에 2배

18일 국세청의 ‘국외전출세 신고 현황’(2018∼2023년)에 따르면 지난해 국외전출세를 신고한 인원은 총 26명, 세액 규모는 92억8,500만원으로 파악됐다. 국외전출세가 처음 시행된 지난 2018년(13명) 대비 2배가량 급증한 수준이다. 국외전출세 신고 인원은 코로나19 팬데믹이 전 세계를 덮친 2020년 11명까지 축소되기도 했으나, 이후 2021년 18명, 2022년 24명 등으로 점진적인 상향곡선을 그리고 있다.

국외전출세는 대주주가 해외로 이주할 때 국내에 보유한 주식을 매각했다고 판단해 매기는 세금으로, 1% 이상의 지분율 혹은 50억원 이상 규모의 코스피 상장 주식(코스닥은 2%·50억원)을 보유한 이들이 납부한다. 이와 관련해 한 재계 관계자는 “국외전출세 신고자가 증가했다는 것은 대주주, 즉 자산가들의 이탈이 늘었다는 의미”라며 “막대한 상속세 부담을 회피하기 위한 해외 이주 수요가 급증한 것으로 보인다”고 진단했다.

실제 우리나라 상속세제는 상속 재산 규모에 따라 10∼50% 누진세율을 적용하며, 과세표준이 30억원이 넘는 상속재산에 최고세율 50%를 부과한다. 이는 OECD(경제협력개발기구) 국가 중 일본(55%)에 이어 두 번째로 높은 수준이다. 여기에 ‘최대주주 주식할증제도’가 적용될 경우 우리나라의 최고세율은 60%까지 올라 OECD 회원국 중 1위가 된다. OECD 회원국의 평균 상속세율은 26% 수준이다.

한국 떠난 자산가들 어디로 가나

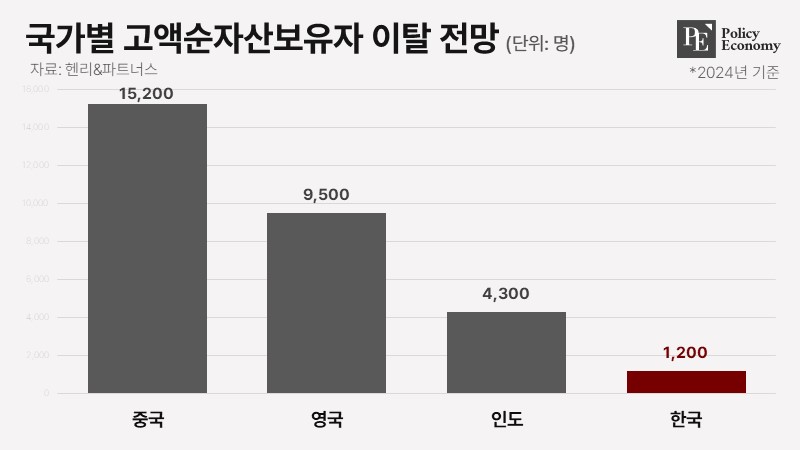

이에 재계에서는 상속세 부담이 경감되지 않을 경우 국내 자산가들의 시장 이탈이 가속화할 수밖에 없다는 우려가 흘러나온다. 영국 투자이민 컨설팅업체 헨리&파트너스는 올해만 국내 부자 1,200명이 한국을 떠날 것이라는 비관적 전망을 제시하기도 했다. 이는 중국(1만5,200명), 영국(9,500명), 인도(4,300명)에 이어 세계 4위 수준이다. 헨리&파트너스는 최소 100만 달러(약 13억8,000만원) 이상의 금융 자산을 보유하고 있는 고액순자산보유자들이 다른 나라에서 6개월 이상 머문 사례를 기준으로 삼아 이탈 규모를 추산했다.

헨리&파트너스는 올해 자산가들이 가장 많이 정착할 나라로 아랍에미리트(UAE, 6,700명)를 지목했다. UAE는 개인 소득세가 없으며, 글로벌 기업 유치를 위한 적극적인 노력을 이어오고 있다. 이런 이유로 2022년 우크라이나 전쟁 발발 직후 다수의 러시아 부자가 UAE로의 이주를 선택했으며, 최근 들어서는 영국·유럽 부자들의 유입도 급증하는 추세다. 이외로도 헨리&파트너스는 미국(3,800명), 캐나다(3,200명), 호주(2,500명) 등의 국가에 다수의 고액순자산보유자들이 유입될 것이라 전망했다.

싱가포르, 홍콩 등 세제 혜택이 탄탄한 아시아 국가 역시 자국을 이탈한 자산가들을 빠르게 흡수하고 있다. 싱가포르는 상속세, 배당소득세가 없고 법인 세율은 17%로 단일화돼 있다. 거주자 펀드 제도를 활용하면 법인세 완전 면제 혜택을 받을 수도 있다. 홍콩은 최근 총자산 가치가 2억4,000만 홍콩달러(약 420억원) 이상이고, 투자 금액이 200만 홍콩달러(약 3억5,000만원) 이상인 싱글패밀리오피스(SFO)의 법인세를 완전히 철폐했다. 배당금과 이자에 대한 세금도 면제된다.

상속세와 ‘증시 저평가’의 연관성

이런 가운데 시장에서는 한국의 막대한 상속세 부담이 국내 증시에까지 악영향을 끼치고 있다는 지적도 제기된다. 높은 상속세율이 코리아 디스카운트 현상의 주요 원인으로 작용하고 있다는 시각이다. 실제 한국경영자총협회가 30~40대 벤처·스타트업 창업자 및 최고경영자(CEO)를 대상으로 조사한 결과에 따르면, 응답자 중 96.4%는 높은 상속세가 코리아 디스카운트를 심화시킨다고 답했다.

이 같은 비판이 제기되는 배경으로는 상속세 부과의 ‘기준’이 지목된다. 현행법상 주식분 상속세는 고인의 사망일 전후 각 2개월, 즉 총 4개월간의 시가 평균 주식평가액을 기준으로 부과된다. 기업이 주가를 장부가보다 낮은 수준으로 유지해 저PBR(주가순자산비율) 상태를 유지할수록 상속세를 적게 납부할 수 있는 구조인 셈이다. 증권가에서 대주주가 주식 부양보다는 주가를 누르는 데 관심이 높다는 말이 심심찮게 나오는 이유다.

이에 관련 업계에서는 상속세가 기업들의 성장 의욕 전반을 저해한다는 비판이 쏟아지고 있다. 한 증권업계 관계자는 “시가에 따라 상속세가 부과되는 이상, (재계에서는) 인위적으로 주가를 낮추고자 하는 움직임이 발생할 수밖에 없다”며 “이 같은 문제를 해소하기 위해서는 본질가치를 상속세 부과의 주요 기준으로 삼고, 상속세율을 하향 조정할 필요가 있다”고 진단했다.